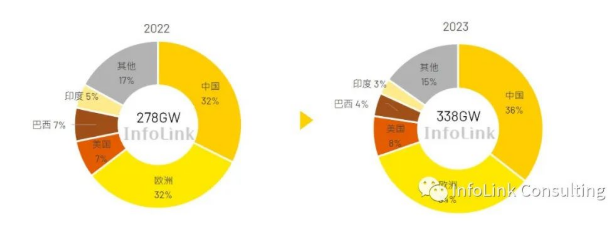

ูู ุนุงู 2022 ุ ุจุนุฏ ุงุฑุชูุงุน ุฃุณุนุงุฑ ุงูุทุงูุฉ ุงูุชู ุฌูุจุชูุง ุงูุญุฑุจ ุงูุฑูุณูุฉ ุงูุฃูุฒุจููุฉ ุ ุงุฒุฏุงุฏ ุงูุชู ุงู ุงูุจูุฏุงู ุจุงูุทุงูุฉ ุงูู ุชุฌุฏุฏุฉ ุจุดูู ูุจูุฑ ุ ูุจุงูุชุงูู ุงุฒุฏูุฑ ุณูู ุงูุทุงูุฉ ุงูููุฑูุถูุฆูุฉ. ูู ุนุงู 2022 ุ ุณูุตู ุงูุทูุจ ุงูุนุงูู ู ุนูู ุงููุญุฏุงุช ุงููู ุทูุฉ ุฅูู 280 ุฌูุฌุงูุงุช ุ ุจู ุนุฏู ูู ู ู ุฐูู ูุจูุบ 56.5ูช ู ูุงุฑูุฉ ุจุนุงู 2021. ููู ุนุงู 2023 ุ ู ุน ุงูุชุนุฒูุฒ ุงูู ุณุชู ุฑ ูุชุญูู ุงูุทุงูุฉ ูู ู ุฎุชูู ุงูุจูุฏุงู ุ ููุฏุฑ InfoLink ุฃู ุงูุทูุจ ุงูุนุงูู ู ุณููู ู ุจูุณุจุฉ 21.6ูช ุฅูู 338 ุฌูุฌุงูุงุช.

ุณูููู ู ุนุฏู ูู ู ุงูุณูู ุงูุนุงูู ูุฉ ูู ุนุงู 2023 ุฃูู ู ู ู ุนุฏู ุงูุนุงู ุงูู ุงุถู. ุจุงูุฅุถุงูุฉ ุฅูู ูุชุฑุฉ ุงูุฃุณุงุณ ุงูู ุฑุชูุนุฉ ูุณุจููุง ุ ูุฅู ุงูุณุจุจ ุงูุฐู ูุฌุนู ุงูุณูู ุงูุนุงูู ูุฉ ููุทุงูุฉ ุงูููุฑูุถูุฆูุฉ ูู ุนุงู 2022 ูู ูู ุฃู ุชุญูู ูู ููุง ุฃูุซุฑ ู ู ุงูู ุชููุน ูุฑุฌุน ุฅูู ุญุฏ ูุจูุฑ ุฅูู ุชุฃุซูุฑ ุงูุญุฑุจ ุงูุฑูุณูุฉ ุงูุฃูุฒุจููุฉ ูุงุฑุชูุงุน ุฃุณุนุงุฑ ุงูุทุงูุฉ ุ ู ู ุง ุญูุฒ ุจุดูู ูุจูุฑ ุงูุทูุจ ุนูู ุงูุทุงูุฉ ุงูู ุชุฌุฏุฏุฉ . ุฅุฐุง ูู ููู ููุงู ุชุฃุซูุฑ ูุจูุฑ ู ูุงุฌุฆ ู ู ุงุซู ูุฐุง ุงูุนุงู ุ ููุฏ ูููู ู ู ุงูุตุนุจ ุชุญููู ููุณ ู ุนุฏู ุงููู ู ูู ุง ูู ุงูุนุงู ุงูู ุงุถู ุ ุจุงููุธุฑ ุนู ูุซุจ ุฅูู ุฃุณูุงู ู ุฎุชูู ุงูุจูุฏุงู ุ ูู ูููุง ุฃู ูุฌุฏ ุฃู ุงูุนุฏูุฏ ู ู ุงูุจูุฏุงู ุฐุงุช ูุทุงู ุงูุณูู ุงููุจูุฑ ุชูุงุฌู ุตุนูุจุงุช ุณูุงุณูุฉ ูุฐุง ุงูุนุงู ุ ู ุซู ูุงููู ุดููุฌูุงูุบ ูู ุงูููุงูุงุช ุงูู ุชุญุฏุฉ ูุชุนุฑููุฉ BCD ูู ุงูููุฏ ุ ู ู ุง ุฃุฏู ุฅูู ุธุฑูู ุงุณุชูุฑุงุฏ ุณูุฆุฉ ุ ูุจุฏุก ุงูุจุฑุงุฒูู ูู ูุฑุถ ุฑุณูู ุงุณุชุฎุฏุงู ุงูุดุจูุฉ ุนูู ุงูู ุดุงุฑูุน ุงูุตุบูุฑุฉ ุงูู ูุฒุนุฉ. ุณุชุฌุนู ุชุบููุฑุงุช ุงูุณูุงุณุฉ ู ู ุงูุตุนุจ ุนูู ูู ู ุงูุณูู ุงูุนุงูู ูุฉ ููุทุงูุฉ ุงูููุฑูุถูุฆูุฉ ูู ุนุงู 2023 ุงูุญูุงุธ ุนูู ู ุนุฏู ุงููู ู ูู ุงูุนุงู ุงูู ุงุถู. ุจุดูู ุนุงู ุ ุญุชู ูู ูุงู ู ุนุฏู ุงููู ู ุฃูู ู ู ู ุนุฏู ุงูุนุงู ุงูู ุงุถู ุ ููุง ูุฒุงู ู ู ุงูู ุชููุน ุฃู ููู ู ุงูุทูุจ ุงูุฅุฌู ุงูู ูู ุงูุณูู ุจูุญู 60 ุฌูุฌุงูุงุช ูู ุนุงู 2023 ุ ูุฅุฐุง ุชู ููุช ุงูุฏูู ู ู ุงุฎุชุฑุงู ูููุฏ ุงูุณูุงุณุฉ ุ ูุณุชุชุงุญ ุงููุฑุตุฉ ููุทูุจ. ูุชูู ู ุฃูุซุฑ. ูู ุธู ุธุฑูู ู ุชูุงุฆูุฉ ุ ู ู ุงูู ุชููุน ุฃู ุชุชุงุญ ุงููุฑุตุฉ ููุทูุจ ุงูุนุงูู ู ูููู ู ุฅูู 398 ุฌูุฌุงูุงุช. ุงูุทูุจ ุณูู ุชุชุงุญ ูู ุงููุฑุตุฉ ูููู ู ุฃูุซุฑ. ูู ุธู ุธุฑูู ู ุชูุงุฆูุฉ ุ ู ู ุงูู ุชููุน ุฃู ุชุชุงุญ ุงููุฑุตุฉ ููุทูุจ ุงูุนุงูู ู ูููู ู ุฅูู 398 ุฌูุฌุงูุงุช. ุงูุทูุจ ุณูู ุชุชุงุญ ูู ุงููุฑุตุฉ ูููู ู ุฃูุซุฑ. ูู ุธู ุธุฑูู ู ุชูุงุฆูุฉ ุ ู ู ุงูู ุชููุน ุฃู ุชุชุงุญ ุงููุฑุตุฉ ููุทูุจ ุงูุนุงูู ู ูููู ู ุฅูู 398 ุฌูุฌุงูุงุช.

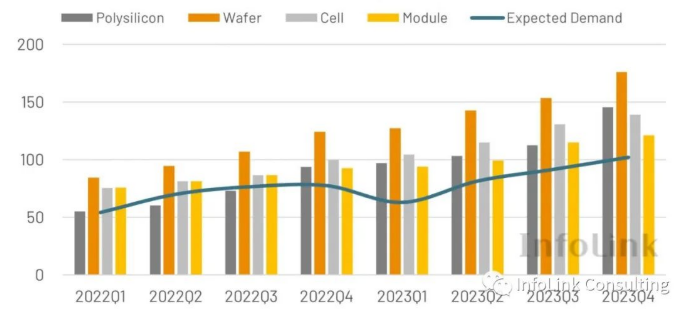

ุจุงูู ูุงุฑูุฉ ู ุน ูู ู ุฌุงูุจ ุงูุทูุจ ุ ูุฅู ุงูุชูุณุน ุงูุฅุฌู ุงูู ูู ุณุนุฉ ุณูุณูุฉ ุงูุชูุฑูุฏ ูุนุฏ ูุจูุฑูุง ูุณุจููุง. ูู ุนุงู 2022 ุ ูุงู ููุงู ููุต ุฎุทูุฑ ูู ู ูุงุฏ ุงูุณูููููู. ูู ุจุฏุงูุฉ ุงูุนุงู ุ ูุงูุช ุงูุณุนุฉ ุงูุฅุฌู ุงููุฉ 294 ุฌูุฌุงูุงุท ููุท. ุจุงูู ูุงุฑูุฉ ู ุน ุทูุจ 280 ุฌูุฌุงูุงุท ุ ูุงู ููุงู ููุต ุฎุทูุฑ ูู ู ูุงุฏ ุงูุณูููููู. ูู ุง ุฃุฏู ุงูููุต ูู ู ูุงุฏ ุงูุณูููููู ุฅูู ุงุฑุชูุงุน ุงูุณุนุฑ ุงูุฅุฌู ุงูู ูุณูุณูุฉ ุงูุชูุฑูุฏ ูู ุงูุนุงู ุงูู ุงุถู ุ ูู ุน ุฐูู ุ ุจุญููู ุงูุฑุจุน ุงูุฑุงุจุน ู ู ุนุงู 2022 ุ ุชู ุชูููุฐ ุฎุทุท ุงูุชูุณุน ูู ุงูุฅูุชุงุฌ ุนูู ูุทุงู ูุงุณุน ูู ุตูุนู ู ูุงุฏ ุงูุณูููููู ุนูู ุงูุชูุงูู ุ ูุณุชุชุฌุงูุฒ ุงูุณุนุฉ 500 ุฌูุฌุงูุงุช ุจุญููู ููุงูุฉ ุนุงู 2022. ุงูุฎูุถ ุณุนุฑ ุณูุณูุฉ ุงูุชูุฑูุฏ ุจุดูู ู ูุญูุธ ูู ููุงูุฉ ุงูุนุงู ุงูู ุงุถู. ุงูุฎูุถ ุณุนุฑ ู ุงุฏุฉ ุงูุณูููููู ูุฑูุงูุฉ ุงูุณูููููู ุฃูุซุฑ ุจูุซูุฑ ู ู ุง ูุงู ู ุชููุนูุง ุ

ููููุง ูุฎุทุฉ ุงูุชูุณุน ุงูุญุงููุฉ ูู ุงูุฅูุชุงุฌ ุ ุณุชููู ุณูุณูุฉ ุงูุชูุฑูุฏ ุงูุฅุฌู ุงููุฉ ูู ุญุงูุฉ ุทุงูุฉ ุฒุงุฆุฏุฉ ูู ุนุงู 2023 ุ ูุณุชุชุฌุงูุฒ ุงูุณุนุฉ ุงูุฅุฌู ุงููุฉ ููู ุฑุงุจุท 800 ุฌูุฌุงูุงุช ุจุญููู ููุงูุฉ ุนุงู 2023. ูุณุชููู ูุฏุฑุฉ ุงูุดุฑูุงุช ุงูู ุตูุนุฉ ู ู ุงูุฏุฑุฌุฉ ุงูุฃููู ูุญุฏูุง ูุงููุฉ ูุชูุจูุฉ ุงูุทูุจ. ูุฏ ุชุคุฏู ุงูุฒูุงุฏุฉ ูู ุงูุชุฑููุฒ ุฅูู ุตุนูุจุฉ ุงูุดุฑูุงุช ุงูู ุตูุนุฉ ู ู ุงูุฏุฑุฌุฉ ุงูุซุงููุฉ ูุงูุซุงูุซุฉ ูู ุงูุญูุงุธ ุนูู ุญุตุชูุง ูู ุงูุณูู ูู ุบูุฑ ู ูุณู ูุง ุ ูุณุชุตุจุญ ุงูู ูุงูุณุฉ ุจูู ุงูุดุฑูุงุช ุงูู ุตูุนุฉ ุดุฑุณุฉ ุจุดูู ู ุชุฒุงูุฏ ุ ูุชุฎุทูุท ุงูุชูุงู ู ุงูุฑุฃุณู ููู ุคุณุณุงุช ุงูุฑุงุฆุฏุฉ ุงูุฅูุชุงุฌ ุงูุฎุงุฑุฌู ุณุชุคุซุฑ ุฎุทุฉ ุงูุชูุณุน ุฃูุถูุง ุจุดูู ูุจูุฑ ุนูู ูู ุท ุงูู ูุงูุณุฉ. ุจููู ุง ูุชู ุชูุณูุน ุฅูุชุงุฌ ู ุงุฏุฉ ุงูุณูููููู ุฅูู ุงูู ูููุงุช ุจูู ูุฉ ูุจูุฑุฉ ุ

ูุณูู ุงูุชุบููุฑุงุช ูู ุงูุทูุจ ูู ูู ุฑุจุน ุณูุฉ. ุฃูุฑูุจุง ูุงูุตูู ูู ุงูุฑุจุน ุงูุฃูู ููุงูู ุง ุชูููุฏูุงู ุฎุงุฑุฌ ุงูู ูุณู ุ ุฎุงุตุฉ ูู ุงูุณูู ุงูุฃูุฑูุจูุฉ ูู ููุงูุฉ ุงูุนุงู ุงูู ุงุถู ุ ุจุณุจุจ ุชุฑุงูู ุงูู ุฎุฒูู ุ ุถุนูุช ููุฉ ุงูุณุญุจ ุจุดูู ูุจูุฑ ุ ููุฏ ูุณุชู ุฑ ุงูุชุฃุซูุฑ ุญุชู ุจุฏุงูุฉ ูุฐุง ุงูุนุงู ุ ุงูููุฏ ุ ุงูุชู ุชุฃุซุฑุช ุจุงูุณูุฉ ุงูู ุงููุฉ ุงูู ุญููุฉ ูู ุงูู ุงุถู ูุงูุชู ูุงูุช ุณุชุณุญุจ ูู ูุฉ ูุจูุฑุฉ ู ู ุงูุณูุน ูู ุจุฏุงูุฉ ุงูุนุงู ุ ุนุงูุช ุฃูุถูุง ู ู ุงูุงููู ุงุด ุงูุณุฑูุน ูู ุงูุณูู ุจุณุจุจ ุชุนุฑููุฉ BCD ุ ู ู ุง ุฌุนู ุงูุณูู ุงูุนุงูู ู ุจุงุฑุฏูุง ูุณุจููุง. ูู ุงูุฑุจุน ุงูุฃูู 2 ใูู ุจุฏุงูุฉ ุงูุฑุจุน ุงูุซุงูุซ ุ ู ุน ุงูุงูุฎูุงุถ ุงูู ุณุชู ุฑ ูู ุฃุณุนุงุฑ ุณูุณูุฉ ุงูุชูุฑูุฏ ุ ู ู ุงูู ุชููุน ุฃู ูุฑุชูุน ุงูุทูุจ ุชุฏุฑูุฌูุงู. ุญุชู ููุงูุฉ ุงูุนุงู ุ ุณุชุดูุฏ ุงูุตูู ู ูุฌุฉ ุงุชุตุงู ุดุจููุฉ ูุงุณุนุฉ ุงููุทุงู ุฃุฎุฑู ุจุณุจุจ ุงูุฎูุงุถ ุฃุณุนุงุฑ ุงูู ูููุงุช ุ ู ู ุง ูุฏูุน ุงูุทูุจ ูู ุงูุฑุจุน ุงูุฑุงุจุน ุฅูู ุฐุฑูุฉ ุงูุนุงู ุจุฃูู ูู.

ููู ุง ูุชุนูู ุจุชุบูุฑุงุช ุงูุฃุณุนุงุฑ ุ ุนูู ุงูุฑุบู ู ู ุฃู ุงูุดุฑูุงุช ุงูู ุตูุนุฉ ูุฏ ุชุชุณุจุจ ูู ุชููุจุงุช ุงูุฃุณุนุงุฑ ุนูู ุงูู ุฏู ุงููุตูุฑ ุนู ุทุฑูู ุชุนุฏูู ู ุนุฏู ุงูุชุดุบูู ุ ุฅูุง ุฃู ุงุชุฌุงู ุงูุณุนุฑ ุงูุณููู ูุง ูุฒุงู ูุธูุฑ ุงูุฎูุงุถูุง ูุจูุฑูุง ุจุณุจุจ ุชุฃุซูุฑ ุฒูุงุฏุฉ ุงูุนุฑุถ. ุชูุฏุฑ InfoLink ุฃู ู ุชูุณุท โโุณุนุฑ ุงูู ููู ูู ุนุงู 2023 ุณูููู ุญูุงูู 0.214 ุฏููุงุฑ ุฃู ุฑููู / ูุงุท (1.673 ููุงู ุตููู / ูุงุท) ุ ููู ุงูุฎูุงุถ ูุจูุฑ ู ูุงุฑูุฉ ุจู ุชูุณุท โโ0.266 ุฏููุงุฑ ุฃู ุฑููู / ูุงุท (1.929 ููุงู ุตููู / ูุงุท) ูู ุนุงู 2022. ุงูุนุงู ุงูู ุงุถู ุ ุงูุนุฏูุฏ ู ู ุงูู ุดุงุฑูุน ุงููุจูุฑุฉ ุงูุฃุณุนุงุฑ ุงูู ุฑุชูุนุฉ ุ ูุงุฎุชุงุฑ ุงูู ุตูุนูู ุชุฃุฌูู ุฌุฏูู ุงูุชุซุจูุช. ุงูุฎูุถ ุงูุชุซุจูุช ุงูู ุฑูุฒู ูู ุงูููุงูุงุช ุงูู ุชุญุฏุฉ ุจุญูุงูู 37ูช ู ูุงุฑูุฉ ุจุนุงู 2021 ุ ููู ููู ุงูุงูุฏูุงุน ุงูุฃุฑุถู ููุชุซุจูุช ูู ููุงูุฉ ุงูุนุงู ูู ุงูุตูู ูุงุถุญูุง ูู ุง ูุงู ู ู ูุจู ุ ูู ุนุงู 2023 ุ ู ุน ุงูุฎูุงุถ ุงูุณุนุฑ ุงูุฅุฌู ุงูู ูุณูุณูุฉ ุงูุชูุฑูุฏ ุ ุณุชุจุฏุฃ ุงูู ุดุงุฑูุน ุงูู ุชุฃุฎุฑุฉ ูู ุงูุจูุงุก ุนูู ุงูุชูุงูู ูุฐุง ุงูุนุงู ุ

ุจุงูู ูุงุฑูุฉ ู ุน ุฒูุงุฏุฉ ุงูุนุฑุถ ูู ุนุงู 2022 ุ ุณุชุชุญูู ุตูุงุนุฉ ุงูุทุงูุฉ ุงูููุฑูุถูุฆูุฉ ุชุฏุฑูุฌูุงู ุฅูู ูุงุฆุถ ูู ุงูุนุฑุถ ูู ุนุงู 2023 ุ ู ู ุง ุณูุคุฏู ุฅูู ุงูุฎูุงุถ ุงูุณุนุฑ ูุชุณููู ุงูุชูุณุน ูู ุงูุทูุจ ุนูู ุงูู ุฏู ุงููุตูุฑ. ุจุดูู ุนุงู ุ ุณูุจูู ู ุชูุงุฆููู ุจุดุฃู ุงูุณูู ุงูุนุงู ุงูู ูุจู ุ ูููู ูุง ุชุฒุงู ููุงู ุงูุนุฏูุฏ ู ู ุงูุนูุงู ู ุบูุฑ ุงูู ุคูุฏุฉ. ููู ุง ูุชุนูู ุจุงูุณูุงุณุฉ ุ ู ุซู ุงูููุฏ ูุงูููุงูุงุช ุงูู ุชุญุฏุฉ ุ ูุฌุจ ุนูููุง ุฅูุฌุงุฏ ุญููู ููุชูุงูุถ ุจูู ุญู ุงูุฉ ุงููุฏุฑุงุช ุงูู ุญููุฉ ูุชุทููุฑ ุงูุณูู ุ ูุฏ ุชูุงุฌู ุงูุณูู ุงูุฃูุฑูุจูุฉ ุฃูุถูุง ุชุฃุซูุฑ ุงูุชุบูุฑุงุช ุงูุงูุชุตุงุฏูุฉ ุงูุดุงู ูุฉ ุนูู ุงูุทูุจ ูู ุงูุนุงู ุงูู ูุจู ุ ููุฏ ุชุคุซุฑ ุงูุชุฏุงุจูุฑ ุงูู ูุชุฑุญุฉ ููุนู ู ุงูุฌุจุฑู ุฃูุถูุง ุนูู ุชุทููุฑ ุงูุทุงูุฉ ุงูููุฑูุถูุฆูุฉ ูู ุงูู ุณุชูุจู ุ ูุฏ ูุชุณุจุจ ุงููุดู ุนู ุญุงูุฉ ุงููุจุงุก ูู ุงูุตูู ูุชุบููุฑ ูู ุท ุงูู ูุงูุณุฉ ุงูุตูุงุนูุฉ ูู ุญุฏูุซ ุชุบููุฑุงุช ูุจูุฑุฉ ูุตูุฑุฉ ุงูุฃุฌู ูู ุงูุนุฑุถ. ุนูู ุงูู ุฏู ุงูุจุนูุฏุ

ุงูููู ุงูุดู ุณู (uisolar) ูู ู ุคุณุณุฉ ุงูุชูููููุฌูุง ุงููุงุฆูุฉ ูุงูู ุชุฎุตุตุฉ ูู ุชุทููุฑ ูุชุตููุน ูุชุณููู ุชุฑููุจ ุงูููุฑูุถูุฆูุฉ. ู ุน ุฃุนูู ู ุณุชููุงุช ุงูุฌูุฏุฉ ูุงูุฎุฏู ุฉ ูุฏููุง ุ ูุชู ุงูุชุฑุญูุจ ุจุงูุชุฑููุจุงุช ุงูุนุธู ูุฉ ู ู ูุจู ู ุนุธู ุงูุชุฑููุจ ุ ุงูู ูุฒุนูู ุ ุฅูุฎ. ูู ุฌู ูุน ุฃูุญุงุก ุงูุนุงูู ....

ูุฑุฌู ุงููุฑุงุกุฉ ุ ุงูุจูุงุก ุงูู ูุดูุฑุฉ ุ ุงูุงุดุชุฑุงู ุ ููุญู ูุฑุญุจ ุจูู ูุฅุฎุจุงุฑูุง ุจุฑุฃูู.

IPv6 network supported

IPv6 network supported ุฎุฏู

ุฉ ุงูุฅูุชุฑูุช

ุฎุฏู

ุฉ ุงูุฅูุชุฑูุช +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au ุงูุนุฑุจูุฉ

ุงูุนุฑุจูุฉ English

English franรงais

franรงais Deutsch

Deutsch ััััะบะธะน

ััััะบะธะน espaรฑol

espaรฑol portuguรชs

portuguรชs Nederlands

Nederlands ๆฅๆฌ่ช

ๆฅๆฌ่ช ํ๊ตญ์

ํ๊ตญ์